Zwangsversteigerung: So kalkulieren Sie die Kosten für Ihre Immobilie als Schuldner

Mär, 24 2026

Mär, 24 2026

Wenn eine Immobilie zwangsversteigert wird, geht es nicht um einen normalen Verkauf. Es ist ein gerichtlich angeordnetes Verfahren, bei dem die Bank oder ein anderer Gläubiger die Immobilie verkaufen lässt, um seine Forderungen zu begleichen. Der Eigentümer hat keine Kontrolle mehr über den Prozess - und auch nicht über die Kosten. Diese werden komplett vom Versteigerungserlös abgezogen. Was bleibt, ist oft nicht mehr als ein Bruchteil des ursprünglichen Wertes - und manchmal gar nichts mehr. Viele Schuldner merken erst nach der Versteigerung, dass sie trotz Verkauf noch Schulden haben. Wie hoch diese Kosten wirklich sind und wie man sie vorher berechnet, zeigt dieser Leitfaden.

Was kostet eine Zwangsversteigerung wirklich?

Die Kosten für eine Zwangsversteigerung sind nicht einfach zu überblicken. Sie setzen sich aus mehreren festen und variablen Posten zusammen, die alle vom Erlös der Immobilie abgezogen werden. Der Schuldner zahlt nichts direkt, aber sein Geld wird trotzdem abgeschöpft - und zwar ohne dass er etwas dazu sagen kann.

Die wichtigsten Kostenposten sind:

- Gerichtsgebühren: Diese bestehen aus drei Teilen: der Antragsgebühr (0,5 Gebühr), der Gebühr für den Versteigerungstermin (0,5 Gebühr) und der Gebühr für den Zuschlag (0,5 Gebühr). Zusammen ergibt das 1,5 Gebühren. Bei einem Verkehrswert von 300.000 Euro sind das 3.574,50 Euro. Die Berechnung erfolgt nach der Anlage 2 des Gerichtskostengesetzes (GKG).

- Wertgutachten: Ein Sachverständiger muss den Wert der Immobilie feststellen. Die Kosten liegen zwischen 1.000 und 2.500 Euro. Bei komplexen Objekten - zum Beispiel mit Denkmalschutz, Altlasten oder ungewöhnlicher Bauweise - können sie auf bis zu 7.500 Euro steigen.

- Veröffentlichungskosten: Die Immobilie muss in Zeitungen und im Amtsblatt veröffentlicht werden. Diese Kosten variieren stark je nach Gericht. In München sind es durchschnittlich 350 Euro, in Frankfurt am Main bis zu 1.200 Euro bei teureren Objekten.

Insgesamt liegen die Verfahrenskosten bei einem Verkehrswert von 400.000 Euro typischerweise zwischen 12.000 und 18.000 Euro. Das ist mehr als bei einem normalen Verkauf - aber es gibt einen Unterschied: Bei einem freiwilligen Verkauf zahlt man eine Maklerprovision (bis zu 7 Prozent) und Notarkosten (1-1,5 Prozent). Bei der Zwangsversteigerung fallen diese nicht an. Trotzdem ist der Nettoerlös oft viel niedriger.

Wie viel bleibt nach der Versteigerung übrig?

Ein wichtiger Punkt, den viele nicht verstehen: Der Verkehrswert ist nicht der Verkaufspreis. Die meisten Immobilien werden bei Zwangsversteigerungen nicht zum Marktwert verkauft. Stattdessen liegt der tatsächliche Erlös oft bei nur 80 bis 87 Prozent des Verkehrswerts. Das liegt an der Unsicherheit der Käufer, an der oft schlechten Bausubstanz oder an der Tatsache, dass der Käufer das Objekt sofort übernehmen muss - ohne Probezeit oder Rücktrittsrecht.

Beispiel: Eine Immobilie hat einen Verkehrswert von 500.000 Euro. Der Gläubiger hat eine Forderung von 480.000 Euro (inklusive Zinsen und Mahngebühren). Die Verfahrenskosten betragen 15.000 Euro. Der Versteigerungserlös liegt bei 425.000 Euro (85 Prozent des Verkehrswerts).

Rechnung:

- Erlös: 425.000 Euro

- Abzug der Kosten: 15.000 Euro

- Verbleibend: 410.000 Euro

- Forderung: 480.000 Euro

- Restschuld: 70.000 Euro

Das bedeutet: Obwohl die Immobilie verkauft wurde, hat der ehemalige Eigentümer immer noch 70.000 Euro Schulden. Und er muss sie weiterhin bezahlen - mit Zinsen und Mahngebühren. Das ist kein Einzelfall. Laut einer Analyse des Deutschen Anwaltvereins vom März 2023 entsteht in 68,4 Prozent aller Fälle eine Restschuld nach Zwangsversteigerung.

Warum ist die Kostenstruktur so ungerecht?

Der größte Ärger für Schuldner: Sie haben keine Kontrolle über die wichtigsten Kosten. Der Gerichtsgutachter setzt den Verkehrswert fest - oft zu hoch. Das führt dazu, dass die Versteigerung mit einem zu hohen Startgebot angesetzt wird. Das schreckt Käufer ab. Der tatsächliche Erlös bleibt niedrig. Aber die Kosten für das Gutachten werden trotzdem voll bezahlt. Der Schuldner zahlt also für einen Wert, den niemand kaufen will.

Ein Nutzer aus dem Forum immobilienscout24.de beschreibt es so: "Ich hatte ein Haus mit Verkehrswert 320.000 Euro. Der Gutachter setzte ihn auf 350.000 Euro. Die Versteigerung lief mit 310.000 Euro. Kosten: 14.500 Euro. Nach Abzug blieben 295.500 Euro. Meine Schulden aber: 305.000 Euro. Ich schulde jetzt 9.500 Euro - obwohl ich das Haus eigentlich schuldenfrei haben wollte."

Die Verbraucherzentrale kritisiert das System: "Die Kosten werden pauschal vom Erlös abgezogen - ohne Rücksicht auf die tatsächliche Schuldenhöhe oder die finanzielle Situation des Schuldners."

Prof. Dr. Markus Weber von der Universität Passau hat 1.247 Fälle aus 2021-2022 analysiert und festgestellt: Bei durchschnittlich 12,5 Prozent Unterdeckung (also wenn der Erlös niedriger ist als die Forderung) entsteht in den meisten Fällen eine Restschuld. Das ist kein Zufall - das ist System.

Wie kann man die Restschuld vorher berechnen?

Es gibt eine einfache Formel, die Schuldner nutzen können, um abzuschätzen, ob sie nach der Versteigerung noch Schulden haben werden:

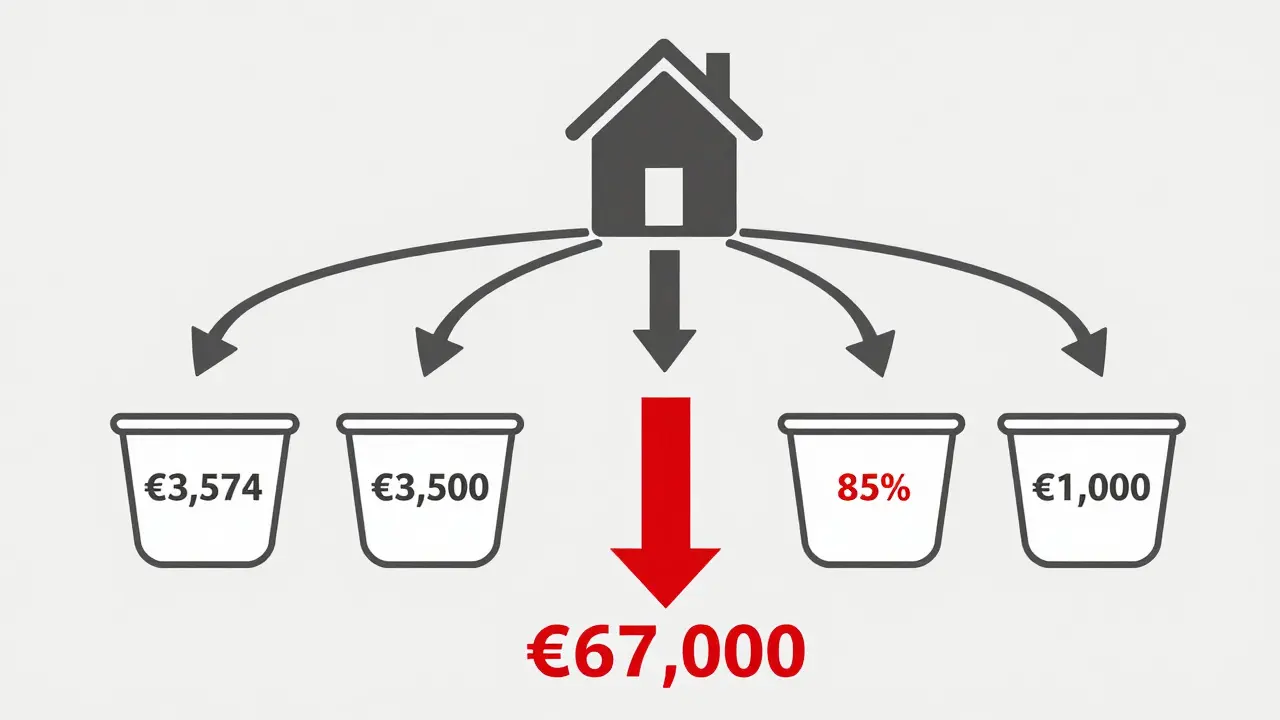

(Verkehrswert × 0,85) - (0,015 × Verkehrswert + Gutachterkosten + 1.000 €) - Forderungshöhe = voraussichtliche Restschuld

- 0,85: Durchschnittlicher Versteigerungszuschlag (laut Postbank Immobilienstudie 2023)

- 0,015 × Verkehrswert: Durchschnittliche Gerichtsgebühren (1,5 Gebühren)

- 1.000 €: Pauschale für Veröffentlichungskosten und andere Nebenkosten

Beispiel mit 500.000 Euro Verkehrswert, 3.500 Euro Gutachterkosten und 480.000 Euro Forderung:

- 500.000 × 0,85 = 425.000 (Erlös)

- 0,015 × 500.000 = 7.500 (Gebühren)

- 7.500 + 3.500 + 1.000 = 12.000 (Gesamtkosten)

- 425.000 - 12.000 = 413.000 (verfügbarer Betrag)

- 413.000 - 480.000 = -67.000 Euro Restschuld

Diese Rechnung ist kein exaktes Ergebnis - aber sie zeigt, ob eine Restschuld wahrscheinlich ist. Wenn das Ergebnis negativ ist, wird man nach der Versteigerung noch Schulden haben.

Was tun, wenn eine Zwangsversteigerung droht?

Es gibt noch einen Ausweg - und zwar bevor das Gericht das Verfahren einleitet. Die Verbraucherzentrale empfiehlt dringend: Bevor Sie auf die Zwangsversteigerung warten, suchen Sie einen Insolvenzberater auf.

In 41 Prozent der Fälle, die das Bundesministerium für Justiz 2022 analysiert hat, war eine außergerichtliche Schuldenregulierung günstiger als die Zwangsversteigerung. Das kann bedeuten:

- Eine Tilgungsvereinbarung mit der Bank

- Eine Umstrukturierung der Schulden

- Eine private Veräußerung der Immobilie mit Einverständnis des Gläubigers

Spezialisierte Anwaltskanzleien bieten mittlerweile präventive Beratung an. Eine Stunde kostet zwischen 150 und 300 Euro. Aber: Eine 2-stündige Beratung kann in 63 Prozent der Fälle eine Restschuld verhindern. Das ist eine Investition, die sich lohnt.

Wichtig: Der Schuldner muss während des Verfahrens nichts bezahlen. Alle Kosten werden vom Erlös abgezogen. Aber das ändert nichts daran, dass er am Ende oft mit Schulden dasteht.

Was ist die Zukunft der Zwangsversteigerung?

Die Zahlen zeigen: Die Zahl der Zwangsversteigerungen steigt. Im Jahr 2022 wurden 14.237 Immobilien in Deutschland zwangsversteigert - das war ein Anstieg von 8,7 Prozent gegenüber 2021. Mit steigenden Zinsen und fallenden Immobilienpreisen (Prognose: -4,2 Prozent in 2024) wird sich dieser Trend verschärfen. Das ifo Institut rechnet mit einem Anstieg der Restschulden um 15-20 Prozent in den nächsten Jahren.

Im Bundestag wird diskutiert, ob die Verfahrenskosten an die Schuldenhöhe angepasst werden sollten. Bisher hat das Bundesverfassungsgericht die aktuelle Regelung als verfassungskonform bestätigt. Die Logik ist einfach: Die Zwangsversteigerung ist kein Sanierungsinstrument - sie ist ein Gläubigerschutz.

Für den Schuldner bleibt nur eine klare Botschaft: Warten Sie nicht, bis es zu spät ist. Berechnen Sie Ihre Restschuld. Suchen Sie Beratung. Und denken Sie daran: Eine Zwangsversteigerung ist kein Verkauf - sie ist ein Verlust.

Kann ich während der Zwangsversteigerung noch etwas tun?

Ja. Solange das Verfahren noch nicht abgeschlossen ist, können Sie versuchen, mit dem Gläubiger eine Einigung zu erzielen. Das kann eine Tilgungsvereinbarung, eine Ratenzahlung oder ein privater Verkauf mit Zustimmung des Gläubigers sein. In vielen Fällen ist das günstiger als die Zwangsversteigerung. Ein Insolvenzberater kann Ihnen helfen, die richtigen Verhandlungsstrategien zu finden.

Muss ich die Versteigerungskosten selbst bezahlen?

Nein. Sie müssen während des Verfahrens keine Zahlungen leisten. Alle Kosten - Gerichtsgebühren, Gutachterkosten, Veröffentlichungskosten - werden vom Erlös der Immobilie abgezogen. Sie zahlen also indirekt, aber nicht direkt. Allerdings bleibt nach Abzug der Kosten oft nicht genug, um die gesamte Schuldenlast zu decken.

Warum wird die Immobilie oft unter Wert verkauft?

Weil Zwangsversteigerungen oft mit hohen Startgeboten angesetzt werden - meist nahe am Gutachterwert. Käufer wissen: Sie müssen das Objekt sofort übernehmen, ohne Probezeit, ohne Rücktrittsrecht und oft mit Baufehlern. Deshalb zahlen sie weniger. Außerdem gibt es weniger Interessenten, weil das Risiko hoch ist. In der Praxis liegt der tatsächliche Erlös oft bei 80-87 Prozent des Verkehrswerts.

Hat die Zwangsversteigerung Auswirkungen auf meine Kreditwürdigkeit?

Ja. Eine Zwangsversteigerung wird in der Schufa als schwerwiegende Zahlungsstörung erfasst. Sie bleibt dort bis zu drei Jahre lang sichtbar. Das erschwert zukünftige Kredite, Mietverträge oder sogar Arbeitsverträge. Auch wenn Sie eine Restschuld abbezahlt haben, bleibt der negative Eintrag bestehen.

Kann ich die Immobilie vor der Versteigerung selbst verkaufen?

Ja - und das ist oft die beste Lösung. Solange das Gericht noch nicht den Versteigerungstermin festgelegt hat, können Sie die Immobilie selbst verkaufen. Dafür brauchen Sie die Zustimmung des Gläubigers, aber die wird meist gewährt, wenn der Erlös die Schulden deckt. Ein privater Verkauf ist schneller, sicherer und bringt oft einen höheren Preis als eine Zwangsversteigerung.

Trevor Schultz

März 25, 2026 AT 11:05jörg burkhard

März 26, 2026 AT 18:58Nils Koller

März 28, 2026 AT 12:42Nico San

März 30, 2026 AT 04:29Ludwig Lingg

März 31, 2026 AT 18:06Cory Haller

April 2, 2026 AT 01:04conrad sherman

April 3, 2026 AT 05:19Carolyn Braun

April 3, 2026 AT 18:07Kiryll Kulakowski

April 4, 2026 AT 09:46Christian Dasalla

April 5, 2026 AT 23:27