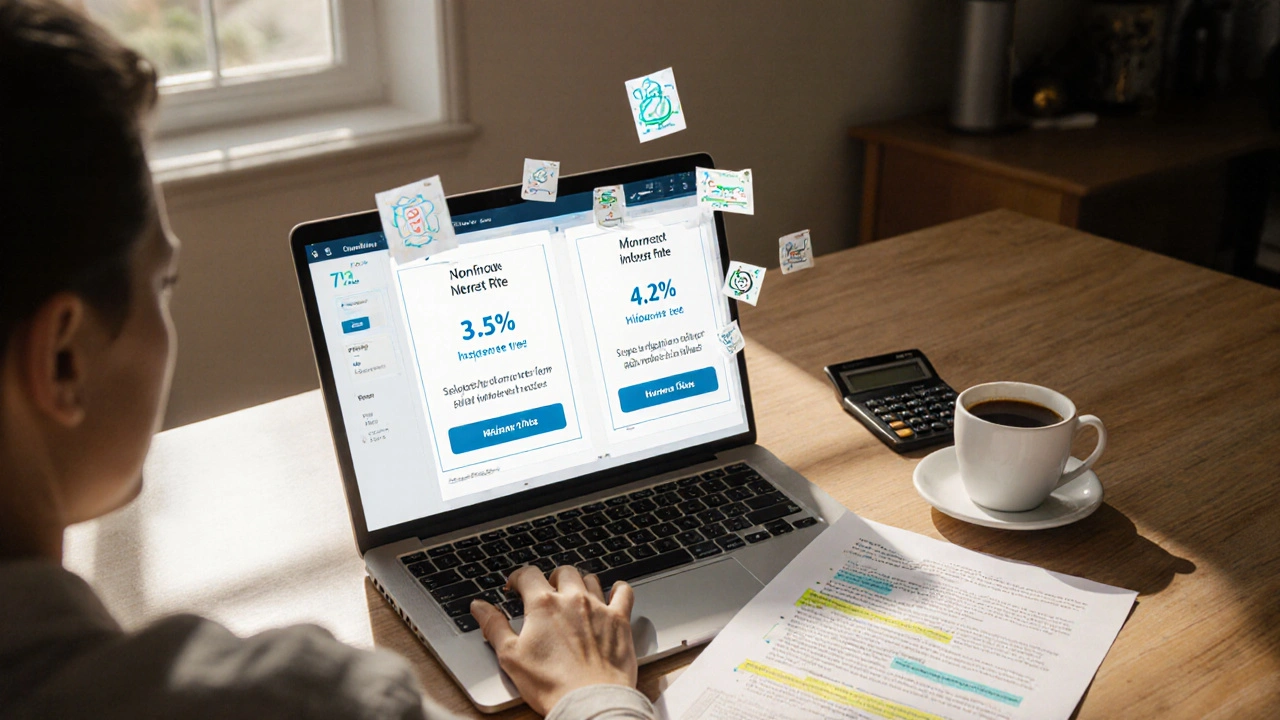

Der Effektivzins, der tatsächliche jährliche Kostenanteil eines Kredits, inklusive aller Gebühren und Nebenkosten. Auch bekannt als Jahreszins, ist er der einzige Wert, der dir zeigt, wie teuer ein Kredit wirklich ist – nicht der lockende Nominalzins, den dir die Bank im Werbeplakat zeigt. Viele Menschen denken, ein Kredit mit 3,5 % Zinsen sei günstiger als einer mit 4,2 %. Doch wenn der erste 150 € Bearbeitungsgebühr und 80 € Abschlussgebühr hat, während der zweite keine Zusatzkosten kennt, dann ist der scheinbar teurere Kredit oft der billigere. Der Effektivzins rechnet das alles zusammen – Gebühren, Laufzeit, Tilgung, Zahlungsweise – und gibt dir einen klaren Vergleichswert.

Er ist besonders wichtig, wenn du Kreditverträge, verbindliche Vereinbarungen über Kreditaufnahme mit festgelegten Zinsen, Laufzeiten und Bedingungen vergleichst. Ob du eine neue Innentür für dein Haus finanzierst, eine Sanierung planst oder einen Renovierungskredit brauchst – der Effektivzins sagt dir, welches Angebot dir am Ende am wenigsten Geld kostet. Ein Kredit mit 0 % Zinsen klingt toll, aber wenn die Gebühren so hoch sind, dass der Effektivzins bei 6 % liegt, hast du nichts gewonnen. Genauso kann ein Kredit mit 4,8 % Nominalzins und keiner Gebühr einen niedrigeren Effektivzins haben als ein Angebot mit 3,9 % und 2 % Bearbeitungsgebühr. Du musst nicht rechnen, um das zu erkennen: Der Gesetzgeber schreibt vor, dass Banken den Effektivzins immer deutlich ausweisen. Lies ihn einfach – er steht immer auf der ersten Seite des Vertrags.

Der Kreditkosten, alle Ausgaben, die mit der Aufnahme eines Kredits verbunden sind, einschließlich Zinsen, Gebühren und Versicherungen sind oft versteckt. Die Bank sagt: "Nur 2,9 % Zinsen!" – aber vergisst zu erwähnen, dass du eine Risikolebensversicherung abschließen musst, die 120 Euro pro Jahr kostet. Der Effektivzins berücksichtigt das. Er ist der einzige Wert, der dir erlaubt, einen Kredit für die Küche mit einem für die Solaranlage zu vergleichen – egal, ob einer eine Versicherung braucht und der andere nicht. Er macht den Vergleich fair. Und wenn du dich für eine Finanzierung entscheidest, die dir später bei der Renovierung deines Hauses helfen soll – wie bei einer neuen Tür oder einer Dämmung – dann solltest du nicht nur auf die monatliche Rate schauen. Der Effektivzins sagt dir, wie viel du insgesamt bezahlst. Und das ist der entscheidende Unterschied zwischen einem guten und einem teuren Kredit.

Wenn du dich hier umsiehst, findest du Artikel, die dir zeigen, wie du Kaufnebenkosten beim Immobilienkauf verhandelst, wie du einen Renovierungskredit findest oder wie du mit staatlichen Förderprogrammen sparen kannst. Alle diese Themen hängen direkt mit dem Effektivzins zusammen – denn jede Finanzierung, die du abschließt, wird durch ihn bestimmt. Du musst nicht ein Finanzexperte sein, um ihn zu verstehen. Du musst nur wissen: Er ist der einzige echte Maßstab. Und wenn du ihn ignorierst, zahlst du mehr – oft viel mehr – als du denkst.

Der Effektivzins ist der einzige verlässliche Wert, um Kreditkosten wirklich zu vergleichen. Er umfasst Zinsen, Gebühren und Nebenkosten - nicht nur den Sollzins. Erfahre, wie du ihn berechnest und warum er dich vor teuren Fehlern schützt.

Weiterlesen© 2026. Alle Rechte vorbehalten.