Nachfinanzierung bei Kostensteigerung: Welche Optionen wirklich helfen und was sie kosten

Nov, 27 2025

Nov, 27 2025

Stell dir vor, du hast dein Traumhaus geplant, den Kredit abgesegnet und den Baubeginn gefeiert. Dann kommt die Rechnung: Die Wandfarbe kostet 40 Prozent mehr, der Bodenbelag ist nicht lieferbar, und der Bauherr will jetzt doch Parkett statt Laminat. Plötzlich fehlen 25.000 Euro. Die Bank sagt: Nachfinanzierung möglich. Aber was bedeutet das wirklich für deine Geldbörse? Und warum ist es so viel teurer, als du denkst?

Was ist eine Nachfinanzierung - und warum ist sie so häufig nötig?

Eine Nachfinanzierung ist kein Bonuskredit, sondern eine Notlösung. Sie tritt ein, wenn die ursprünglich geplante Baufinanzierung nicht mehr ausreicht, weil die Kosten höher als erwartet sind. Das passiert heute öfter denn je. Seit 2020 sind die Baukosten in Deutschland um 28,5 Prozent gestiegen. Besonders betroffen sind Materialien: Stahlbeton kostet 32 Prozent mehr, Holz sogar 41 Prozent (Statistisches Bundesamt, 2023). Das sind keine kleinen Randnotizen - das sind Summen, die ganze Finanzierungspläne sprengen.

Die häufigsten Gründe für eine Nachfinanzierung sind klar: 58 Prozent der Fälle gehen auf Lieferengpässe zurück, 27 Prozent auf geänderte Wünsche der Bauherren - etwa ein größeres Bad oder eine andere Küchenausstattung - und 15 Prozent auf unvorhergesehene technische Probleme wie Wasseradern im Grund oder instabile Bodenverhältnisse. Wer 2021 oder 2022 mit einem niedrigen Baukostenindex geplant hat, ist heute besonders gefährdet. Laut KVB Finanz (2023) müssen mittlerweile 30 Prozent aller Bauherren nachfinanzieren. Das ist fast jeder Dritte.

Wie teuer ist eine Nachfinanzierung wirklich?

Die größte Falle: Viele glauben, ein zusätzlicher Kredit von 25.000 Euro sei nur ein kleiner Zusatz. Aber die Kosten sind nicht proportional. Sie sind exponentiell.

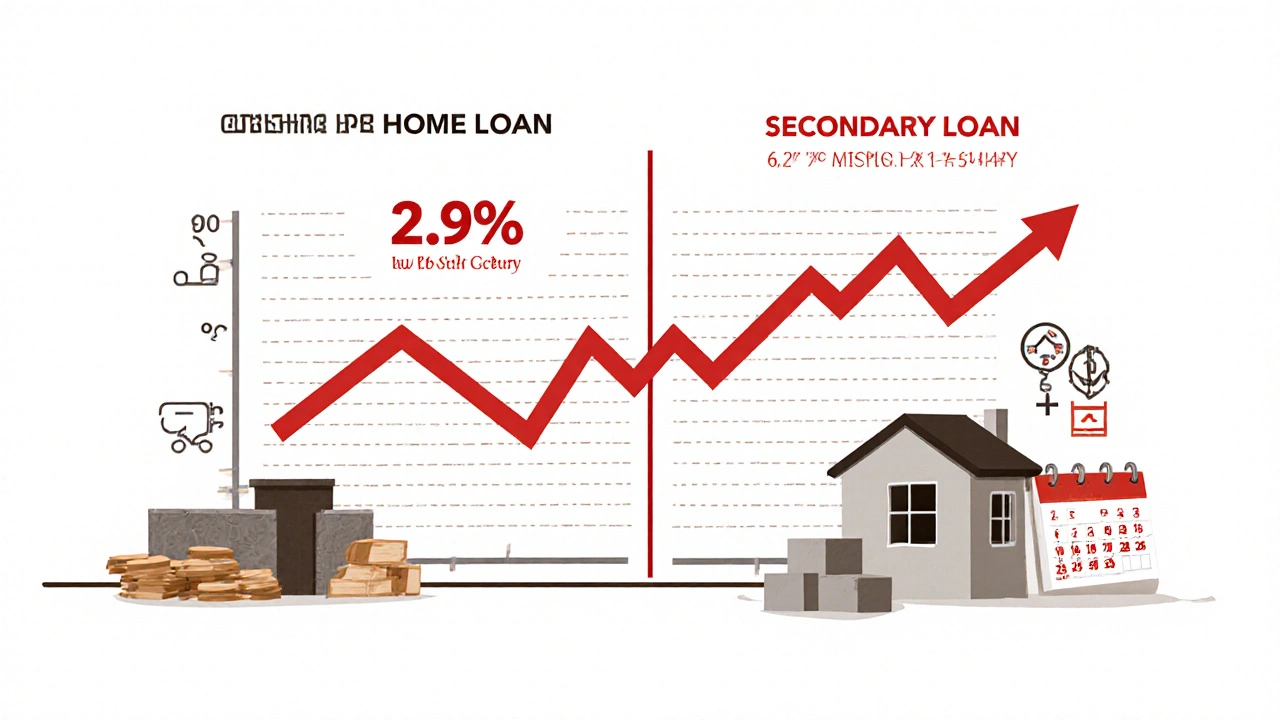

Beispiel: Du hast ein Erstdarlehen von 280.000 Euro mit 2,9 Prozent Zinsen und 3 Prozent Tilgung. Deine monatliche Rate liegt bei 1.550 Euro. Jetzt brauchst du 25.000 Euro zusätzlich. Die Bank bietet dir 5,5 Prozent Zinsen über 5 Jahre. Die neue Rate steigt auf 2.030 Euro. Das ist ein Plus von 480 Euro pro Monat - fast ein Viertel mehr, obwohl der zusätzliche Betrag nur 8,9 Prozent der ursprünglichen Summe ausmacht.

Warum so viel? Weil Nachfinanzierungen nachrangig sind. Das bedeutet: Wenn dein Haus versteigert wird, zahlt die Bank, die den Erst-Kredit gegeben hat, zuerst. Die Nachfinanzierungs-Bank kommt erst danach. Für sie ist das ein höheres Risiko. Und das bezahlst du mit Zinsen zwischen 5 und 7 Prozent - oft mehr als doppelt so hoch wie beim Erstdarlehen.

Ein echter Fall aus dem Forum finanztip.de: Ein Bauherr musste 18.500 Euro nachfinanzieren. Sein Erstdarlehen hatte 2,7 Prozent Zinsen. Die Nachfinanzierung kam mit 6,2 Prozent - fast dreimal so viel. Das ist kein Einzelfall. Es ist Standard.

Die drei gängigen Wege - und warum sie alle Nachteile haben

Es gibt nicht nur eine Art, nachzufinanzieren. Aber jede hat ihre eigenen Fallen.

- Aufstockung des bestehenden Kredits: Du bleibst bei derselben Bank. Die wird deine gesamte Finanzierung neu bewerten - inklusive Immobilienwert, Einkommen, Schulden. Der Vorteil: Der Zinsaufschlag ist oft nur 0,5 bis 1 Prozentpunkt. Der Nachteil: Du musst alle Unterlagen neu einreichen, und die Bank kann dir den Kredit verweigern, wenn sich deine finanzielle Lage verändert hat.

- Neuer Kredit bei derselben Bank: Du bekommst einen zweiten Kredit, separat. Die Rate kommt zusätzlich dazu. Der Zinsaufschlag liegt hier oft bei 2 bis 3 Prozentpunkten. Das ist teuer. Und du hast zwei Raten - zwei Fälligkeiten, zwei Möglichkeiten, in Verzug zu geraten.

- Kredit bei einer anderen Bank: Du wechselst. Das klingt flexibel, ist es aber nicht. Die neue Bank verlangt eine neue Immobilienbewertung, Grundbuchänderungen und oft höhere Gebühren. Die Zinsen liegen bei bis zu 7 Prozent. Und du musst die alte Bank bezahlen - mit einem Vorfälligkeitszuschlag, wenn du den Kredit vor Ablauf tilgst.

Die Grundbuchkosten sind dabei ein versteckter Kostenfaktor. Sie betragen durchschnittlich 1,2 Prozent der Nachfinanzierungssumme. Bei 25.000 Euro sind das 300 Euro - und das nur für die Eintragung. Dazu kommen Notarkosten, Bearbeitungsgebühren, Gutachterkosten. Die Gesamtkosten einer Nachfinanzierung liegen oft bei 5 bis 8 Prozent des zusätzlichen Betrags - das ist kein kleiner Aufschlag, das ist eine Belastung.

Was Experten wirklich empfehlen - und warum du es nicht ignorieren solltest

Experten sind sich einig: Eine Nachfinanzierung ist teuer. Und sie ist vermeidbar - wenn du von Anfang an richtig planst.

Capital und Verivox empfehlen seit Jahren: Baue einen Puffer von 3 bis 5 Prozent der Bausumme in deine Finanzierung ein. Bei einem Haus für 350.000 Euro sind das 10.500 bis 17.500 Euro. Das ist kein Geld, das du auf dem Konto liegen lässt. Das ist dein Sicherheitsnetz. Wenn die Kosten steigen, greifst du darauf zurück - ohne neue Zinsen, ohne neue Verträge, ohne neue Gebühren.

Noch besser: Wähle ein Darlehen mit Reserveoption. Das ist kein Mythos. Einige Banken wie die Schwaebisch Hall Bank oder die Volksbank Raiffeisenbank bieten heute Modelle an, bei denen du von Beginn an eine höhere Kreditsumme vereinbarst - aber nur das Geld abrufst, das du wirklich brauchst. Der Zinsaufschlag für die Reserve liegt bei nur 0,3 bis 1,0 Prozentpunkten. Ein Bauherr auf hausjournal.net hat so mit 15.000 Euro Reserve nur 0,3 Prozent Zinsaufschlag gezahlt - statt 2,5 Prozent bei einer klassischen Nachfinanzierung. Das ist ein Unterschied von über 300 Euro pro Jahr.

Dr. Klein und Prof. Voigtländer vom Institut der deutschen Wirtschaft Köln warnen: Der Zinsaufschlag bei Nachfinanzierungen liegt systematisch zwischen 1,5 und 2,5 Prozentpunkten. Das klingt nicht viel - aber über 20 Jahre wird das zu einem Betrag von mehreren zehntausend Euro. Wer heute 25.000 Euro nachfinanziert, zahlt bis zur Rückzahlung bis zu 18.000 Euro mehr an Zinsen als bei einer vorausschauenden Planung.

Was du jetzt tun kannst - Schritt für Schritt

Wenn du gerade in der Bauphase bist und merkst, dass du auf Nachfinanzierung zusteuern könntest, hast du noch Zeit. Hier ist, was du tun solltest:

- Prüfe deine Kostenliste: Sind die Steigerungen wirklich notwendig? Oder kannst du auf eine günstigere Alternative umsteigen? Ein einfacher Bodenbelag, eine Standardküche, weniger Lichtschalter - das spart schnell 10.000 Euro.

- Frage nach Reserveoptionen: Sprich mit deiner Bank: Gibt es eine Möglichkeit, die Darlehenssumme aufzustocken, ohne neue Zinsen? Wenn ja, wie hoch ist der Aufschlag? Und wie lange kannst du die Reserve nutzen?

- Vermeide den Wechsel der Bank: Ein neuer Kredit bei einer anderen Bank ist fast immer die teuerste Variante. Die Gebühren und der Zinsaufschlag sind zu hoch.

- Berechne die Doppelbelastung: Wenn dein Haus noch nicht fertig ist, zahlst du vielleicht noch Miete - und gleichzeitig die Baufinanzierung. Rechne aus: Wie viel mehr musst du monatlich aufbringen? Kannst du das tragen?

- Setze einen Zeitplan: Die Nachfinanzierung dauert 4 bis 6 Wochen. Wenn du zu lange wartest, bleibt die Baustelle stehen. Das kostet dich Geld - und Zeit.

Was sich in der Branche ändert - und warum das wichtig ist

Die Banken merken, dass Nachfinanzierungen zum Problem werden. Deshalb testen sie neue Modelle.

Die Schwaebisch Hall Bank hat im September 2023 eine Kostensteigerungsgarantie eingeführt: Bis zu 10 Prozent der ursprünglichen Bausumme können zu den gleichen Konditionen wie das Erstdarlehen nachfinanziert werden - wenn die Kostensteigerung nachgewiesen wird. Das ist eine Revolution. Noch nie war das möglich.

Die Volksbank Raiffeisenbank bietet ein Pilotmodell an: Für eine Gebühr von 0,5 Prozent der Darlehenssumme kannst du dir jetzt eine Nachfinanzierungsoption von bis zu 7 Prozent sichern - mit einem Zinsaufschlag von nur 1,0 Prozentpunkt. Das ist kein Traum, das ist real - und nur für Kunden verfügbar, die früh genug nachfragen.

Langfristig prognostiziert der Immobilienexperte Prof. Dr. Christian A. Lennartz: Bis 2025 wird die Nachfrage nach flexiblen Finanzierungslösungen mit integrierter Reserve jährlich um 15 Prozent steigen. Die Baukosten bleiben volatil. Wer heute noch mit starren 2020er-Modellen plant, wird morgen die Rechnung zahlen.

Was du nicht tun solltest

Vermeide diese drei Fehler:

- Nicht nachfragen: Wenn du nicht weißt, was deine Bank anbietet, bekommst du nur das Standardangebot - und das ist das teuerste.

- Die Doppelbelastung ignorieren: Miete + Baufinanzierung = hohe Belastung. Wenn du das nicht einkalkulierst, läufst du Gefahr, in Zahlungsprobleme zu geraten.

- Die Grundbuchkosten vergessen: 1,2 Prozent von 25.000 Euro sind 300 Euro - das ist kein Kleingeld. Die Bank sagt dir das oft nicht von selbst.

Ein Bauherr auf immobilienscout24.de hat nach einer Nachfinanzierung von 22.000 Euro seine monatliche Rate von 1.650 auf 2.062 Euro erhöht. Er sagt: „Ich hätte nie gedacht, dass so ein kleiner Betrag so viel ändert.“

Das ist der Kern: Es ist kein kleiner Betrag. Es ist ein neuer Kredit - mit neuen Zinsen, neuen Kosten, neuen Risiken. Und du bist derjenige, der es bezahlt.

Wann ist eine Nachfinanzierung sinnvoll?

Eine Nachfinanzierung ist nur sinnvoll, wenn du keine andere Wahl hast - und wenn du die höheren Kosten langfristig tragen kannst. Sie sollte nie die erste Lösung sein. Besser ist es, von Anfang an einen finanziellen Puffer einzuplanen oder eine Reserveoption zu wählen. Wenn du die Kostensteigerung nicht abfedern kannst, ist eine Nachfinanzierung die letzte Möglichkeit, den Bau nicht abzubrechen.

Kann ich eine Nachfinanzierung verhandeln?

Ja, aber nur mit Vorbereitung. Bringe alle Unterlagen mit: aktuelle Baukostenliste, veränderte Verträge, Gehaltsnachweise, Immobilienwertgutachten. Zeige, dass du solide planst und die Rückzahlung sicher bist. Frag konkret nach Reserveoptionen oder Aufstockung des bestehenden Kredits - nicht nach einem neuen Kredit. Banken geben oft bessere Konditionen, wenn sie sehen, dass du informiert bist.

Was passiert, wenn ich die Nachfinanzierung nicht zurückzahlen kann?

Wenn du die Raten nicht mehr zahlen kannst, droht die Zwangsversteigerung. Die Bank, die den Erst-Kredit gegeben hat, bekommt zuerst ihr Geld. Die Nachfinanzierungs-Bank bekommt nur, was übrig bleibt. Das bedeutet: Du verlierst dein Haus - und hast trotzdem noch Schulden. Viele Bauherren unterschätzen das Risiko. Eine Nachfinanzierung erhöht die Belastung so stark, dass sie in manchen Fällen die finanzielle Stabilität des ganzen Haushalts gefährdet.

Wie lange dauert eine Nachfinanzierung?

In der Regel 4 bis 6 Wochen. Die Bank muss deine aktuelle Kreditwürdigkeit prüfen, die Immobilie neu bewerten und den Grundbucheintrag vornehmen. Wenn du zu lange wartest, bleibt die Baustelle stehen - und das kostet dich Geld. Deshalb: Plane mindestens drei Monate Vorlauf ein, wenn du mit einer Kostensteigerung rechnest.

Gibt es staatliche Unterstützung bei Nachfinanzierungen?

Nein. Es gibt keine staatlichen Zuschüsse oder Fördermittel für Nachfinanzierungen. Weder die KfW noch andere öffentliche Einrichtungen decken Kostensteigerungen ab. Die Verantwortung liegt vollständig beim Bauherren. Wer darauf hofft, wird enttäuscht. Das ist ein wichtiges Missverständnis, das viele Bauherren haben.

Christoph Burseg

November 28, 2025 AT 00:20Ich hab das letzte Jahr auch ne Nachfinanzierung gebraucht, 22k bei 6,1% Zins. War ein Schock, aber ich hab mir gesagt: Entweder jetzt oder gar nicht. Die Bank hat mir nen 5-Jahres-Zins angeboten, weil ich die Baupläne komplett neu vorgelegt hab. Hat funktioniert, aber die monatliche Belastung hat mich fast umgehauen. Jetzt zahle ich mehr Miete als meine Miete vorher war.

Benjamin Nagel

November 28, 2025 AT 07:26Ich find’s krass, wie viele Leute das einfach ignorieren. Du baust ein Haus und denkst, du kannst alles planen. Aber Baukosten sind wie Wetter: Du kannst sie nicht kontrollieren, nur vorbereiten. Reserveoptionen sind kein Luxus, das ist Überleben. 🙏

Carolyn Braun

November 29, 2025 AT 22:03Wieso zahlt der Staat nicht? Ich hab doch Steuern gezahlt! Warum muss ich jetzt für die Inflation des Bauhandwerks büßen? Das ist doch unfair! Die Banken kriegen doch auch Zinsen, die sind doch die Schuldigen!

Kiryll Kulakowski

Dezember 1, 2025 AT 12:32Die Zinsdifferenz zwischen Erst- und Nachfinanzierung ist kein Zufall. Es ist System. Die Banken wissen genau, dass du keine andere Wahl hast. Sie spielen dich aus. Und du zahlst. Punkt.

jan kar

Dezember 2, 2025 AT 18:59Das ist doch eindeutig ein Tippfehler: 'Zinsaufschlag liegt bei 5 bis 7 Prozent' – das ist falsch, es steht im Text 5,5% und 6,2%. Ihr müsstet doch besser rechnen können, wenn ihr über Finanzen schreibt. #GrammarNazi

Walther van Berkel

Dezember 4, 2025 AT 03:41Die eigentliche Frage ist nicht, wie teuer eine Nachfinanzierung ist – sondern warum wir als Gesellschaft akzeptieren, dass Bauherren für systemische Inflation und Lieferkettenkrisen allein haften. Das ist kein individuelles Versagen, das ist ein strukturelles Problem. Wer plant, sollte nicht bestraft werden, weil die Wirtschaft nicht funktioniert.

Wir brauchen eine gesetzliche Absicherung für Baukostensteigerungen – ähnlich wie bei Versicherungen. Nicht jeder kann sich 5% Puffer leisten. Das ist Privilegierung.

Die Idee der Reserveoption ist gut, aber nur für die, die sie kennen. Die meisten Bauherren sind Laien. Die Banken haben die Pflicht, das klar zu erklären – nicht nur als Verkaufsargument.

Und ja, Grundbuchkosten sind ein Versteckter Kostenfaktor. Die Banken reden nie davon, bis du die Rechnung bekommst. Das ist nicht fair. Das ist Täuschung durch Unterlassung.

Ich hab vor 3 Jahren gebaut. Hätte ich gewusst, dass ich 18.000€ mehr Zinsen zahle, hätte ich aufs Haus verzichtet. Nicht weil ich es nicht wollte, sondern weil ich nicht bereit war, mein Leben zu verkaufen.

Es geht nicht ums Geld. Es geht um Sicherheit. Und die gibt es heute nicht mehr – wenn du kein Finanzgenie bist.

Warum gibt es keine staatliche Baupufferfonds? Warum wird das nicht politisch diskutiert? Weil es keine Lobby hat. Bauherren sind keine Wählergruppe. Wir sind nur Zahlen in einer Bilanz.

Ich finde es schockierend, dass so viele Experten sagen: 'Plan besser'. Aber die Realität ist: Die Planung ist schon perfekt. Die Welt ist es nicht.

Ich wünschte, ich hätte gewusst, dass eine Nachfinanzierung nicht nur ein Kredit ist, sondern ein Lebensstilwechsel. Mit weniger Freiheit, mehr Angst, und einem ständigen Gefühl, dass du etwas falsch gemacht hast.

Und das ist das Schlimmste: Du hast nichts falsch gemacht. Aber du zahlst trotzdem.

Ingrid Carreño

Dezember 5, 2025 AT 21:58Ich hab das gelesen und gleich meine Mutter angerufen. Die baut auch. Und sie hat 30k Nachfinanzierung. Jetzt weint sie jeden Abend. Ich hab ihr gesagt: 'Mama, du hast doch gesagt, du willst kein Haus, du willst nur ein Zuhause.' Jetzt hat sie ein Haus – und kein Zuhause mehr. Das ist doch traurig, oder? 😢

Maria Neele

Dezember 6, 2025 AT 17:58Ich hab vor 2 Jahren gebaut – mit Reserveoption. 15.000€, Zinsaufschlag 0,4%. Hatte ich extra gewählt, weil ich weiß, wie unvorhersehbar das ist. Jetzt hab ich 8.000€ davon genutzt – für bessere Fenster und eine neue Heizung. Kein neuer Kredit, keine neuen Zinsen, kein Stress. Einfach nur: Planen, nicht panisch sein. Wer das nicht macht, ist nicht dumm – er ist nur nicht informiert. Und das kann man ändern.

Eirin Shu

Dezember 7, 2025 AT 12:48Die detaillierte Analyse ist sehr fundiert. Ich möchte jedoch darauf hinweisen, dass die von Ihnen genannten Zahlen auf einer spezifischen Datengrundlage basieren, die nicht unbedingt für alle Regionen Deutschlands repräsentativ ist. Die Kostensteigerungen variieren erheblich zwischen städtischen und ländlichen Gebieten. Eine pauschale Aussage könnte irreführend sein. Ich empfehle, regionale Baukostenindizes zu konsultieren.

Christian Dasalla

Dezember 9, 2025 AT 05:35Die Banken lügen. Sie sagen, das sei 'Marktbedingung'. Aber wer hat den Markt so gemacht? Die Politik. Wer hat die Baubürokratie verschärft? Die Politik. Wer hat die Energiepreise hochgetrieben? Die Politik. Aber wir zahlen. Immer wir. Und die Banken kriegen ihre Zinsen. Das ist kein System, das ist ein Raubzug.

Kathy Fiedler

Dezember 11, 2025 AT 05:02Ich hab die Rechnung für meine Nachfinanzierung ausgerechnet – und hab dann einfach aufgehört zu träumen. Ich hab das Haus jetzt nur noch als 'Kreditkäfig' gesehen. Nicht als Zuhause. Als Gefängnis mit Balkon. Ich hab geweint. Ich hab geschrien. Ich hab den Bauherrn angefleht, er soll mir den Bodenbelag wechseln. Er hat gelacht. Und jetzt zahle ich. Jeden Monat. Für einen Traum, der mich kaputtgemacht hat.

Reinhard Schneider

Dezember 13, 2025 AT 02:41Ich hab das gelesen und dachte: Wow, das ist wirklich gut geschrieben. Aber wo ist der Hinweis auf die Steuerabsetzbarkeit der Nachfinanzierungskosten? Das steht doch im Einkommensteuergesetz §11. Wer das nicht weiß, verliert Geld. Und das ist nicht fair.

elsa trisnawati

Dezember 13, 2025 AT 06:26ich hab das gelesen und dachte: wow, das ist ja total übertrieben. ich hab mein haus gebaut und alles war perfekt. keine nachfinanzierung nötig. also warum muss man das so dramatisch darstellen? das ist doch nur für leute, die nicht planen können.

Günter Scheib

Dezember 14, 2025 AT 10:50Die hier beschriebenen Mechanismen sind korrekt und gut strukturiert. Ich möchte ergänzen, dass die Verhandlungsführung mit der Bank entscheidend ist. Wer mit vollständigen Unterlagen, klaren Alternativen und einem ruhigen Ton kommt, erhält oft bessere Konditionen. Es ist kein Verhandlungsspiel, sondern eine strukturierte Präsentation der eigenen Kreditwürdigkeit. Viele Bauherren unterschätzen diese Dynamik.

Steffen Jauch

Dezember 15, 2025 AT 07:26Ich hab das gelesen und dachte: Das ist genau das, was ich vor 3 Jahren gebraucht hätte. Ich hab damals einen neuen Kredit bei einer anderen Bank genommen – 6,8% Zins, 1.200€ Gebühren, Grundbuchkosten, alles. Hatte keine Ahnung. Jetzt hab ich 22.000€ mehr gezahlt als geplant. Wenn ich das wüsste, würde ich jetzt nicht mehr schlafen. Aber ich hab’s gelernt. Und jetzt sag ich das jedem, der baut: Frag nach Reserve. Frag jetzt. Nicht später.

Matthias Baumgartner

Dezember 16, 2025 AT 21:12Reserveoption. Jetzt. Nicht später. Wenn du nicht fragst, kriegst du nichts. Punkt.

Edvard Ek

Dezember 17, 2025 AT 05:43Die strukturelle Ungleichheit in der Finanzierung von Bauvorhaben ist ein zentrales Problem der deutschen Wirtschaftspolitik. Die Tatsache, dass Bauherren systematisch mit höheren Zinsen bestraft werden, obwohl sie sich an vertragliche Vereinbarungen halten, deutet auf eine Marktverzerrung hin, die durch regulatorische Lücken entsteht. Eine systematische Analyse der Zinsdifferenz zwischen Erst- und Nachfinanzierung unter Berücksichtigung der Risikoprämie, der Kreditwürdigkeit und der Immobilienbewertung zeigt, dass die Zinsaufschläge nicht proportional zu den tatsächlichen Risiken sind. Dieses Phänomen sollte von der Bundesbank und dem Finanzministerium untersucht werden. Es besteht ein dringender Handlungsbedarf, um die Transparenz und Fairness im Baufinanzierungssektor zu gewährleisten.

Maxim Van der Veken

Dezember 17, 2025 AT 06:35Wow. 25.000 Euro. Und du denkst, das ist ‘nur’ ein Kredit? Du bist doch nicht ernsthaft überrascht, dass du jetzt 2.000 Euro im Monat zahlen musst? Du hast doch gewusst, dass die Welt nicht perfekt ist. Du hast doch gewusst, dass Baukosten steigen. Aber du hast trotzdem geplant, als wäre alles sicher. Und jetzt weinst du? Nein. Du zahlst. Und das ist dein Leben. Schön, dass du es so romantisch siehst. Aber du hast keine Ahnung, wie das Leben wirklich ist.