Grundbuchänderung nach Immobilienverkauf: Kosten für Eigentümerwechsel im Detail

Jul, 18 2026

Jul, 18 2026

Stellen Sie sich vor, Sie haben den Vertrag unterschrieben, die Schlüssel übergeben und das Geld ist überwiesen. Fühlen Sie sich sicher? Rechtlich gesehen sind Sie noch nicht einmal der Eigentümer. In Deutschland gibt es eine harte Wahrheit: Ohne Eintragung im Grundbuch ist das zentrale öffentliche Register für Eigentumsverhältnisse an Grundstücken in Deutschland gehören Ihnen die vier Wände nicht. Dieser letzte Schritt, die sogenannte Grundbuchänderung, ist oft der teuerste und komplizierteste Teil des gesamten Prozesses. Viele Käufer unterschätzen diese Kosten oder wissen gar nicht, wer sie tragen muss.

Die Frage „Wer zahlt was?“ ist dabei nur die halbe Miete. Viel wichtiger ist: Wie hoch fallen die Gebühren genau aus und worauf müssen Sie achten, damit keine bösen Überraschungen beim letzten Euro bleiben? In diesem Artikel schauen wir uns an, wie sich die Kosten für den Eigentümerwechsel zusammensetzen, welche Fallstricke lauern und wie Sie als Käufer oder Verkäufer optimal vorbereitet sind.

Warum das Grundbuch so wichtig ist

Viele Menschen denken, der notarielle Kaufvertrag sei der entscheidende Moment. Doch juristisch betrachtet ist der Vertrag nur ein Versprechen. Erst wenn das zuständige Amtsgericht - genauer gesagt die Grundbuchabteilung - den neuen Namen ins Register einträgt, wird aus dem Käufer der eigentliche Eigentümer. Das Grundbuchamt ist die Behörde innerhalb eines Amtsgerichts, die für die Führung und Änderung des Grundbuchs zuständig ist agiert hier als neutrale Instanz.

Diese Trennung von Vertrag und Eigentumsübergang dient einem einzigen Zweck: Rechtssicherheit. Stellen Sie sich vor, ein Verkäufer verkauft dasselbe Haus an zwei verschiedene Personen. Wer bekommt das Haus? Derjenige, dessen Name zuerst im Grundbuch steht. Dieses Prinzip schützt alle Beteiligten vor Betrug und Doppelverkäufen. Deshalb ist die Bearbeitung dieser Änderung zwar bürokratisch, aber unverzichtbar.

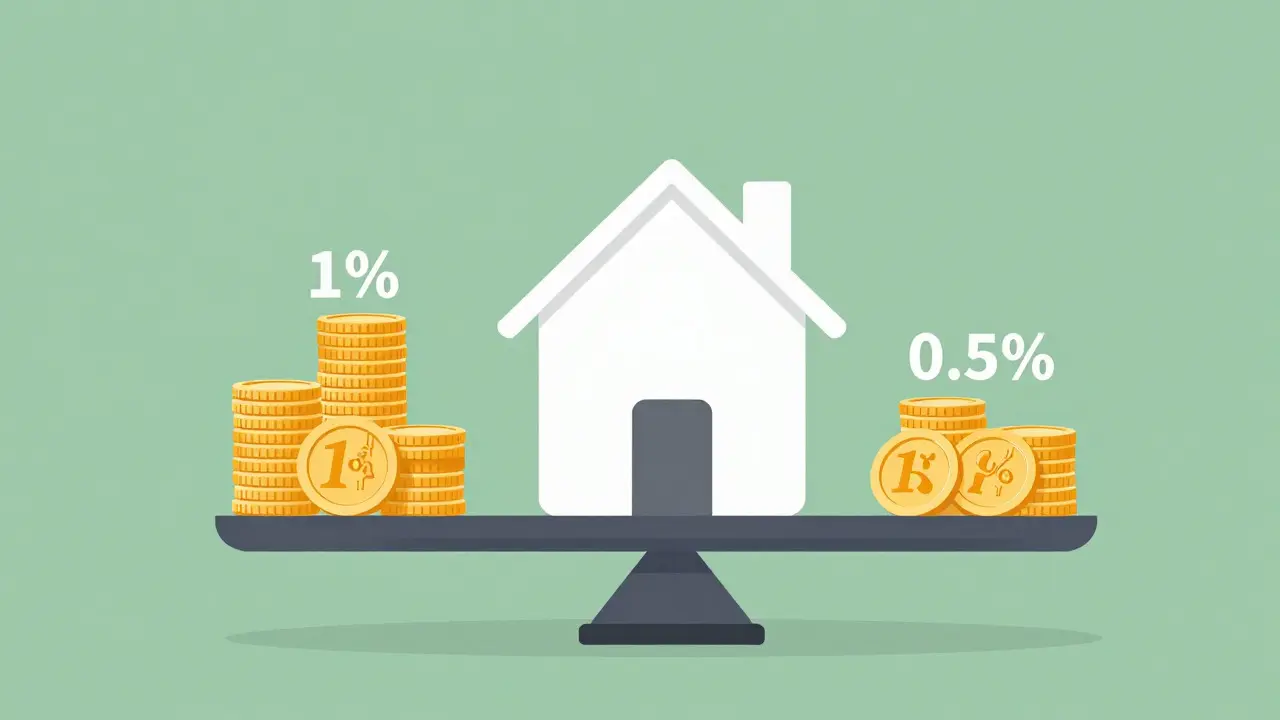

Die grobe Faustregel: 1,5 Prozent des Kaufpreises

Bevor wir in die Details gehen, hier die kurze Antwort für die schnelle Planung: Rechnen Sie mit Gesamtkosten von etwa 1,5 % des Kaufpreises für die Kombination aus Notar und Grundbuch. Diese Summe setzt sich typischerweise zusammen aus:

- Ca. 1 % für die Notarkosten (Vertragserstellung und Beglaubigung).

- Ca. 0,5 % für die reinen Grundbuchgebühren (Eintragungen durch das Gericht).

Nehmen wir ein Beispiel: Bei einer Immobilie im Wert von 400.000 Euro liegen die reinen Grundbuchkosten bei rund 2.000 Euro. Die Notarkosten belaufen sich auf etwa 4.000 Euro. Zusammen also 6.000 Euro. Diese Zahlen sind keine Schätzungen, sondern basieren auf gesetzlichen Tarifen, die bundeseinheitlich gelten. Egal ob in Berlin, München oder Hamburg - die Formeln sind identisch.

Wie genau setzen sich die Kosten zusammen?

Um wirklich zu verstehen, wo das Geld hingeht, müssen wir die einzelnen Schritte des Eigentümerwechsels betrachten. Jede Handlung kostet separat. Hier ist eine typische Aufschlüsselung für einen Standard-Kaufvertrag:

| Leistung / Schritt | Zuständig | Geschätzter Anteil am Kaufpreis | Bemerkung |

|---|---|---|---|

| Kaufvertrag beurkunden | Notar | ~0,7 - 0,8 % | Höchster Posten, enthält Beratung und Urkunde |

| Auflassungsvormerkung | Grundbuchamt | ~0,1 % | Schutz für den Käufer vor Vertragsunterzeichnung bis Eintragung |

| Eigentumsumschreibung | Grundbuchamt | ~0,2 % | Der eigentliche Wechsel des Namens im Blatt 1 |

| Grundschuldeintragung (Neu) | Grundbuchamt | Variiert stark | Hängt vom Darlehensbetrag ab, nicht vom Kaufpreis |

| Löschung alter Hypothek | Grundbuchamt + Bank | ~0,05 - 0,1 % | Oft vom Verkäufer getragen |

Ein wichtiger Punkt hierbei: Die Grundschuldeintragung. Wenn Sie die Immobilie finanzieren, muss Ihre Bank ihre Sicherheit im Grundbuch vermerken lassen. Diese Gebühr berechnet sich nach dem Darlehensbetrag, nicht nach dem Kaufpreis. Haben Sie nur 350.000 Euro von 400.000 Euro Kaufpreis finanziert, zahlen Sie für diesen Teil weniger als bei Vollfinanzierung.

Wer zahlt eigentlich was? Käufer vs. Verkäufer

Hier herrscht oft Verwirrung. Die Regel ist klar, aber nicht immer intuitiv: Der Käufer trägt die Last der neuen Eintragungen, der Verkäufer die der Löschungen.

Der Käufer zahlt:

- Die Kosten für die Auflassungsvormerkung (seine Absicherung).

- Die Kosten für die Eigentumsumschreibung (sein neuer Status).

- Die Kosten für die Eintragung seiner neuen Hypothek oder Grundschuld.

- In der Regel auch die Hälfte der Notarkosten (oder alle, je nach Vereinbarung).

Der Verkäufer zahlt:

- Die Kosten für die Löschungsbewilligung seiner alten Hypothek.

- Die Gebühren für die tatsächliche Löschung im Grundbuch.

Es gibt jedoch Ausnahmen. Bei einer Schenkung innerhalb der Familie können die Regelungen anders aussehen, und bei Erbfällen entfallen bestimmte Grundbuchkosten sogar komplett. Wichtig ist: Im Kaufvertrag sollte explizit geregelt sein, wer welche Nebenkosten übernimmt. Stillschweigen führt selten zu günstigeren Ergebnissen.

Das GNotKG: Der Gesetzgeber bestimmt die Preise

Im Gegensatz zu Maklerprovisionen, die frei verhandelbar sind (zumindest teilweise), sind die Kosten für Notar und Grundbuchamt gesetzlich fixiert. Maßgeblich ist hier das Gerichts- und Notarkostengesetz (GNotKG) ist das deutsche Gesetz, das die Gebühren für notarielle Tätigkeiten und gerichtliche Verfahren, einschließlich Grundbuchvorgänge, regelt. Dieses Gesetz sorgt dafür, dass die Gebühren progressiv steigen. Das klingt schlecht, ist aber gut für teure Immobilien.

Progressiv bedeutet: Je höher der Wert der Immobilie, desto geringer ist der prozentuale Satz für die nächsten Euro. Eine Million-Euro-Immobilie hat also niedrigere prozentuale Nebenkosten als eine 100.000-Euro-Wohnung. Es gibt keinen Spielraum für Verhandlungen. Ein Notar kann seine Pauschale nicht senken, ein Grundbuchbeamter auch nicht. Das einzige, was Sie optimieren können, ist die Transparenz. Lassen Sie sich vor der Unterzeichnung einen genauen Kostenvoranschlag geben.

Zeitfaktor: Wie lange dauert die Änderung?

Geld ist nicht das einzige Thema. Zeit ist auch Geld. Die Dauer der Grundbuchänderung variiert stark. In ländlichen Regionen mit kleineren Grundbuchämtern kann die Bearbeitung schnell gehen. In Großstädten wie Berlin, München oder Hamburg staut sich die Arbeit oft.

Rechnen Sie realistisch mit 2 bis 6 Wochen von der Bestellung der Eintragung bis zur fertigen Urkunde. In komplexen Fällen - etwa wenn mehrere Miteigentümer beteiligt sind oder alte, unklare Rechte im Grundbuch stehen - kann es auch mehrere Monate dauern. Diese Wartezeit ist kritisch, wenn Sie den Kaufpreis bereits gezahlt haben. Daher ist die Auflassungsvormerkung so wichtig: Sie schützt Sie davor, dass der Verkäufer das Haus in dieser Lücke weiterveräußert oder belastet.

Praktische Tipps zur Kostenkontrolle

Da Sie die Sätze nicht verhandeln können, müssen Sie strategisch vorgehen. Hier sind drei konkrete Maßnahmen:

- Parallelisierung prüfen: Können die Löschung der alten Schuld und die Eintragung der neuen gleichzeitig bestellt werden? Manchmal sparen Sie dadurch administrative Hürden, auch wenn die Gebühren selbst gleich bleiben.

- Darlehenshöhe minimieren: Da die Grundschuldeintragung nach Darlehensbetrag bemessen wird, hilft jede Rate, die Sie selbst aufbringen, direkt bei der Senkung der Grundbuchgebühr für diesen Posten.

- Digitalisierung nutzen: Seit einigen Jahren ist die digitale Grundbuchauskunft verfügbar. Für einfache Nachfragen oder vorbereitende Schritte kann dies schneller und günstiger sein als papierbasierte Anfragen. Prüfen Sie, ob Ihr lokales Amt elektronische Bestellverfahren anbietet.

Vergessen Sie nicht die Grunderwerbsteuer. Diese fällt zusätzlich zu den oben genannten Kosten an und liegt je nach Bundesland zwischen 3,5 % und 6,5 %. Zusammen mit Maklercourtage (falls vorhanden) summieren sich die Kaufnebenkosten schnell auf 10 bis 15 % des Kaufpreises. Eine detaillierte Kalkulation vor Vertragsunterzeichnung ist kein Luxus, sondern Pflicht.

Fazit: Vorbereitung ist alles

Die Grundbuchänderung ist das Rückgrat jedes sicheren Immobilienverkaufs. Sie ist teuer, unflexibel in ihren Preisen und manchmal langsam. Aber sie ist fair und transparent. Indem Sie die Struktur der Kosten verstehen - wer zahlt was und warum - vermeiden Sie Konflikte mit dem anderen Vertragspartner. Nutzen Sie die gesetzlichen Rahmenbedingungen, planen Sie die Liquidität entsprechend und lassen Sie sich von Ihrem Notar genau erklären, welcher Posten wann fällig wird. So bleibt der Eigentümerwechsel ein formaler Akt und kein finanzielles Loch.

Wer zahlt die Grundbuchkosten beim Immobilienverkauf?

In der Regel trägt der Käufer die Kosten für die Eigentumsumschreibung und die Eintragung seiner neuen Hypothek. Der Verkäufer zahlt die Kosten für die Löschung seiner alten Hypothek. Die Notarkosten werden oft geteilt, können aber auch vollständig vom Käufer getragen werden, je nach Vereinbarung im Kaufvertrag.

Wie hoch sind die Grundbuchgebühren konkret?

Die reinen Grundbuchgebühren liegen bei etwa 0,5 % des Kaufpreises für die Eigentumsumschreibung. Zusätzlich kommen die Notarkosten hinzu, die bei ca. 1 % liegen. Insgesamt sollten Sie mit 1,5 % des Kaufpreises für diese beiden Positionen rechnen. Exakte Beträge ergeben sich aus dem Gerichts- und Notarkostengesetz (GNotKG).

Kann man die Grundbuchkosten verhandeln?

Nein, die Gebühren für das Grundbuchamt und den Notar sind gesetzlich festgelegt und unterliegen keinem Wettbewerb. Sie richten sich strikt nach dem Wert der Immobilie bzw. des Darlehensbetrags gemäß dem GNotKG. Verhandlungsspielraum besteht nur darin, wer welche Kostenposition im Vertrag übernimmt.

Wie lange dauert die Eintragung im Grundbuch?

Die Bearbeitungszeit variiert je nach Auslastung des zuständigen Grundbuchamts. In der Regel dauert es zwischen 2 und 6 Wochen. In Großstädten oder bei komplexen Rechtslagen kann es auch länger als zwei Monate dauern. Eine Auflassungsvormerkung schützt den Käufer während dieser Wartezeit.

Was passiert, wenn die Grundbuchänderung scheitert?

Wenn die Eintragung scheitert, bleibt der rechtliche Eigentumswechsel aus. Der Käufer hat dann meist Anspruch auf Schadensersatz oder Rückabwicklung, da sein vertragliches Ziel (Eigentumserwerb) nicht erreicht wurde. Daher ist die vorherige Prüfung des Grundbuchs durch den Notar essenziell, um Hindernisse frühzeitig zu erkennen.