Bodenwert und Gebäudewert trennen: So kalkulieren Sie Ihre Immobilie korrekt

Nov, 19 2025

Nov, 19 2025

Wenn Sie eine Immobilie kaufen, vererben oder verkaufen, dann ist nicht der Gesamtpreis entscheidend - sondern was davon wirklich auf den Boden und was auf das Gebäude entfällt. Viele machen den Fehler, den Kaufpreis einfach zu teilen: 50 % Boden, 50 % Gebäude. Das ist falsch. Und es kostet Geld. Denn nur der Gebäudewert ist steuerlich absetzbar. Der Bodenwert bleibt steuerlich unveränderlich - und wird sogar mit der neuen Grundsteuer ab 2025 noch stärker bewertet. Wer hier nicht genau kalkuliert, zahlt unnötig viel Steuern oder verliert bei einer Veräußerung Geld.

Warum die Trennung von Boden- und Gebäudewert so wichtig ist

Stellen Sie sich vor, Sie kaufen eine alte Villa in Graz für 600.000 €. Sie denken: Das ist ein schönes Haus, ich kann es sanieren und vermieten. Aber was ist wirklich wertvoll? Der Boden? Oder das Gebäude? In der Realität ist es oft der Boden. In Graz, besonders in den beliebten Bezirken wie Geidorf oder Mariatrost, sind Grundstücke in den letzten Jahren stark gestiegen. Der Bodenwert kann heute schon 40 % bis 60 % des Gesamtwerts ausmachen - und das ist nicht abzuschreiben. Das Gebäude hingegen, egal wie alt oder schlecht erhaltene es ist, kann jährlich abgeschrieben werden. Wenn Sie den Gebäudewert zu niedrig ansetzen, verlieren Sie diese Abschreibungsmöglichkeit. Und das sind im Laufe von 10 Jahren leicht 50.000 € oder mehr an verpassten Steuervorteilen.Die Finanzämter prüfen genau, wie Sie den Kaufpreis aufteilen. Wenn Sie einen Bodenwert von 100.000 € und einen Gebäudewert von 500.000 € angeben - bei einem Kaufpreis von 600.000 € - ist das plausibel. Aber wenn Sie sagen: Boden 500.000 €, Gebäude 100.000 €, dann wird das Finanzamt nachfragen. Und wenn es keine Belege gibt, setzt es den Bodenwert selbst hoch - und Ihr Gebäudewert sinkt. Mehr Steuern, weniger Abschreibungen. Ein klassischer Fall von falscher Aufteilung.

Wie Sie den Bodenwert berechnen - mit Bodenrichtwertkarten

Der Bodenwert ist nicht Ihr persönlicher Schätzwert. Er basiert auf offiziellen Daten: den Bodenrichtwerten. Diese werden von den Gutachterausschüssen für Grundstückswerte ermittelt - und zwar alle zwei Jahre. Seit Januar 2023 können Sie diese Karten online vom Bundesamt für Justiz abrufen. Geben Sie einfach Ihre Adresse ein, und Sie sehen, welcher Bodenrichtwert für Ihre Straße gilt - in Euro pro Quadratmeter.Beispiel: Sie besitzen ein Grundstück von 200 m² in einer Zone mit einem Bodenrichtwert von 540 €/m². Dann berechnen Sie:

- Bodenrichtwert: 540 €/m²

- Grundstücksfläche: 200 m²

- Bodenwert: 540 × 200 = 108.000 €

Das ist Ihr Bodenwert - unabhängig davon, ob das Haus neu oder 100 Jahre alt ist. Der Bodenrichtwert ist ein Durchschnittswert. Er ist nicht der Verkaufspreis, aber er ist die Basis. In manchen Gegenden, besonders in Innenstädten wie Wien, München oder Berlin, liegt der Bodenrichtwert deutlich unter dem tatsächlichen Marktpreis. Aber für die Steuer ist er maßgeblich. Und ab 2025 wird die Grundsteuer direkt an diesen Werten orientiert. Je höher der Bodenrichtwert, desto mehr Grundsteuer zahlen Sie.

Wie Sie den Gebäudewert ermitteln - Sachwert oder Ertragswert

Der Gebäudewert ist der Wert des Hauses selbst - ohne Boden. Hier gibt es zwei Hauptmethoden: das Sachwertverfahren und das Ertragswertverfahren.Sachwertverfahren - das ist die einfachere Methode, besonders wenn Sie die Immobilie selbst nutzen. Sie berechnen:

- Baukosten pro Quadratmeter (nach aktuellem Standard, z. B. 1.800 €/m²)

- Wohnfläche des Gebäudes (z. B. 150 m²)

- Alter des Gebäudes (für Abnutzung)

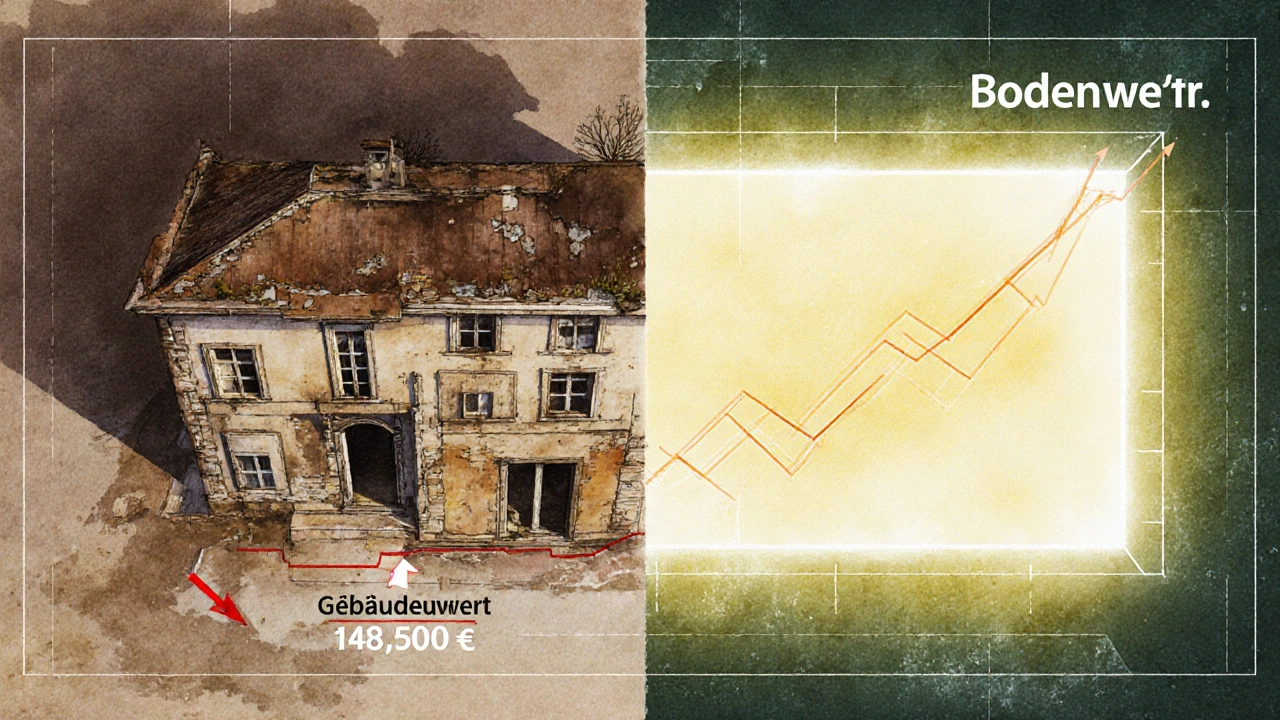

Ein 30-jähriges Einfamilienhaus mit 150 m² Wohnfläche: 1.800 €/m² × 150 m² = 270.000 €. Abzüglich 1,5 % Abnutzung pro Jahr (30 Jahre × 1,5 % = 45 %): 270.000 € × 55 % = 148.500 €. Das ist Ihr Sachwert. Hinzu kommen eventuelle Sonderausstattungen - eine neue Heizung, eine Solaranlage, eine Sanierung - die den Wert erhöhen.

Ertragswertverfahren - das ist die Methode für vermietete Immobilien. Hier geht es nicht um Baukosten, sondern um Mieteinnahmen. Sie nehmen den Jahresreinertrag (Miete abzüglich Nebenkosten, Instandhaltung, Verwaltung) und multiplizieren ihn mit einem Vervielfältiger. Ein typischer Vervielfältiger liegt bei 12 bis 18, je nach Lage und Zinsen. Beispiel: Eine Wohnung bringt 22.840 € Jahresreinertrag. Multipliziert mit 22,4 (Vervielfältiger für gute Lage) ergibt das 511.616 € Gebäudewert.

Die Aufteilung des Kaufpreises - so geht’s richtig

Jetzt haben Sie den Bodenwert und den Gebäudewert. Aber wie teilen Sie den Kaufpreis auf? Es ist kein Zufall, sondern eine Rechnung.Beispiel: Sie kaufen eine Immobilie für 600.000 €. Ihr berechneter Bodenwert ist 108.000 €. Der Gebäudewert ist 511.616 €. Der Gesamtwert aus Ihrer Berechnung: 108.000 + 511.616 = 619.616 €. Aber Sie haben nur 600.000 € bezahlt. Das ist normal - der Markt entscheidet. Jetzt berechnen Sie die Anteile:

- Gebäudewertanteil: 511.616 / 619.616 = 0,8257 (82,57 %)

- Bodenwertanteil: 108.000 / 619.616 = 0,1743 (17,43 %)

- Gebäudewertanteil am Kaufpreis: 600.000 × 0,8257 = 495.420 €

- Bodenwertanteil am Kaufpreis: 600.000 × 0,1743 = 104.580 €

Das ist Ihr steuerlich korrekter Aufteilungsschlüssel. Sie können jetzt jährlich 495.420 € abschreiben - nicht 600.000 €. Und das ist entscheidend. Wer das nicht macht, verliert über 10 Jahre bis zu 100.000 € an Abschreibungen. Einige Nutzer berichten, dass sie durch eine korrekte Aufteilung ihre jährlichen Abschreibungen um 12.500 € erhöht haben - das ist kein Einzelfall.

Was passiert, wenn Sie es falsch machen?

Die größte Gefahr ist nicht, dass Sie zu viel Bodenwert angeben - sondern dass Sie zu wenig Gebäudewert angeben. Denn das Finanzamt prüft. Und wenn es die Aufteilung als unplausibel einstuft, setzt es eigene Werte an. Das passiert oft bei:- Alten Häusern mit neuer Fassade - da wird der Bodenwert oft zu hoch angesetzt

- Grundstücken mit Sonderlage - z. B. Hanglage, Schallschutz, Sichtschutz

- Wohnungen in Mehrfamilienhäusern - hier wird oft der gesamte Kaufpreis als Gebäudewert behandelt

Ein Nutzer auf einem Immobilienforum berichtete, dass sein Finanzamt nach einer Erbschaft den Bodenwert von 30 % auf 55 % hochgesetzt hat - weil er keine Belege hatte. Das bedeutete: 25 % weniger Abschreibung. Mehr als 15.000 € an verpassten Vorteilen in 10 Jahren.

Und es gibt noch einen Trick: Bei Erbschaften und Schenkungen ist die Aufteilung besonders wichtig. Der Erbe zahlt Erbschaftssteuer nur auf den tatsächlichen Wert. Wenn der Bodenwert zu hoch angesetzt ist, steigt die Steuerlast. Eine korrekte Trennung kann hier zehntausende Euro sparen.

Was Sie jetzt tun sollten - 5 konkrete Schritte

Sie haben eine Immobilie gekauft, geerbt oder wollen verkaufen? Dann handeln Sie jetzt:- Prüfen Sie die Bodenrichtwertkarte - gehen Sie auf die Website des Bundesamts für Justiz und suchen Sie Ihre Adresse.

- Berechnen Sie den Bodenwert - multiplizieren Sie den Bodenrichtwert mit Ihrer Grundstücksfläche.

- Bestimmen Sie den Gebäudewert - nutzen Sie das Sachwertverfahren (für Eigenheim) oder das Ertragswertverfahren (für Mietobjekt).

- Rechnen Sie die Anteile - wie oben beschrieben: Gebäudewert geteilt durch Gesamtwert, dann auf Kaufpreis angewendet.

- Halten Sie alles schriftlich fest - Speichern Sie die Karte, die Rechnungen, die Baukosten, die Mietdaten. Das brauchen Sie, wenn das Finanzamt nachfragt.

Wenn Sie unsicher sind: Holen Sie ein professionelles Gutachten ein. Es kostet zwischen 500 und 2.500 € - je nach Größe. Aber das ist günstiger als eine falsche Steuererklärung, die später mit Zinsen und Strafen bestraft wird.

Was sich ab 2025 ändert - und warum Sie jetzt handeln müssen

Die Grundsteuer wird ab 2025 komplett neu berechnet. Sie wird nicht mehr nach der Fläche oder dem Alter, sondern nach dem Bodenrichtwert und der bebauten Fläche berechnet. Das bedeutet: Je höher der Bodenwert, desto höher die Grundsteuer. In Städten wie Wien, Graz oder Linz ist das ein massiver Anstieg. Wer jetzt den Bodenwert falsch ansetzt, zahlt jahrelang zu viel. Und wer den Gebäudewert zu niedrig ansetzt, verliert die Abschreibung - die jetzt wichtiger denn je ist, weil Zinsen hoch sind und Mieten nicht mehr so stark steigen wie früher.Die Bodenrichtwerte sind in den letzten fünf Jahren in Großstädten um 67 % gestiegen - während die Gebäudewerte nur um 24 % zugelegt haben. Das ist ein klarer Trend: Der Boden wird wertvoller, das Gebäude weniger. Wer das nicht versteht, bewertet seine Immobilie falsch. Und das kostet Geld.

Ein weiterer Punkt: Die Bundesregierung plant, die Bodenrichtwerte ab 2024 jährlich zu aktualisieren - statt alle zwei Jahre. Das bedeutet: Die Daten werden aktueller. Aber auch: Die Unsicherheit steigt. Wer jetzt nicht weiß, wie er den Wert richtig berechnet, wird im nächsten Jahr überrascht.

Was Sie nicht tun sollten

- Nicht einfach den Kaufpreis halbieren - das ist falsch.

- Nicht den Bodenrichtwert als Verkaufspreis nehmen - er ist ein Durchschnitt, kein Marktpreis.

- Nicht den Gebäudewert ignorieren, nur weil das Haus alt ist - auch alte Häuser haben einen Wert.

- Nicht auf den Vermittler vertrauen, der sagt: „Mach einfach, wie immer“ - der kennt Ihre Steuersituation nicht.

- Nicht warten, bis das Finanzamt nachfragt - dann ist es zu spät.

Die Trennung von Boden- und Gebäudewert ist kein theoretisches Konzept. Es ist eine praktische, steuerlich relevante Handlung, die Sie direkt in Ihre Finanzplanung einbinden müssen. Es geht nicht darum, den Wert zu manipulieren - sondern ihn richtig zu erkennen.

Was ist der Unterschied zwischen Bodenrichtwert und Verkehrswert?

Der Bodenrichtwert ist ein amtlich ermittelter Durchschnittspreis für unbebaute Grundstücke in einer bestimmten Zone. Er wird alle zwei Jahre aktualisiert und dient als Grundlage für die Steuerberechnung. Der Verkehrswert ist der tatsächliche Preis, den ein Käufer auf dem Markt zahlt - und der kann deutlich höher oder niedriger liegen. Der Bodenrichtwert ist kein Marktpreis, sondern ein Referenzwert. In vielen Städten liegt der tatsächliche Kaufpreis 30 % bis 100 % über dem Bodenrichtwert.

Kann ich den Bodenwert selbst berechnen oder brauche ich einen Gutachter?

Sie können den Bodenwert selbst berechnen - mit der Bodenrichtwertkarte und der Grundstücksfläche. Das ist einfach. Der Gebäudewert ist komplexer. Hier brauchen Sie Baukosten, Alter, Zustand und ggf. Mietdaten. Für eine steuerlich sichere Aufteilung, besonders bei Mietobjekten oder komplexen Gebäuden, ist ein Gutachter sinnvoll. Er kennt die aktuellen Abnutzungssätze, die richtigen Vervielfältiger und kann Ihre Daten mit den Finanzämtern abgleichen. Für eine einfache Eigenheim-Immobilie reicht eine Eigenrechnung. Für eine vermietete Wohnung oder ein Mehrfamilienhaus empfiehlt sich ein Gutachten.

Warum kann ich den Bodenwert nicht abschreiben?

Weil der Boden nicht abnutzt. Ein Haus wird älter, die Heizung kaputt, die Dachziegel bröckeln - das sind Abschreibungen. Der Boden bleibt. Er verändert sich nicht durch Nutzung. Deshalb ist er steuerlich nicht absetzbar. Er ist ein immaterieller Wert - wie ein Grundstück in der Stadt. Er kann nur durch Entwicklung steigen (z. B. neue U-Bahn, neue Schule), aber nicht durch Nutzung abnehmen. Deshalb wird er als Kapitalwert behandelt - nicht als Anlagegut.

Wie hoch ist die typische Bodenwertquote in Österreich?

In Österreich variiert die Bodenwertquote stark. In ländlichen Regionen liegt sie oft bei 15-25 %. In Städten wie Wien, Graz oder Salzburg liegt sie zwischen 35 % und 60 %. In besonders begehrten Lagen wie dem 1. Bezirk in Wien oder dem Geidorf in Graz kann sie sogar 70 % erreichen. Der Trend geht klar nach oben - besonders nach der Grundsteuerreform. In Graz stieg die durchschnittliche Bodenwertquote von 30 % im Jahr 2020 auf 45 % im Jahr 2025.

Was passiert, wenn ich die Aufteilung nicht dokumentiere?

Wenn Sie keine Belege haben - keine Bodenrichtwertkarte, keine Baukosten, keine Mietverträge - dann kann das Finanzamt den Wert selbst schätzen. Und es neigt dazu, den Bodenwert höher und den Gebäudewert niedriger anzusetzen. Das bedeutet: Weniger Abschreibung, mehr Steuern. In vielen Fällen führt das zu Nachzahlungen mit Zinsen. Ein Gutachterbericht ist nicht nur ein Kostenfaktor - er ist ein Schutzbrief gegen spätere Probleme.